Kryzys finansowy spowodował szybki wzrost marż kredytów hipotecznych. Przed upadkiem Lehman Brothers można było zadłużyć się w rodzimej walucie z marżą nieprzekraczającą 1 proc. Tymczasem w połowie 2009 roku marże dochodziły do 3 proc. Od końca 2009 roku analitycy obserwują jednak stałą poprawę. To dobra wiadomość także dla tych, którzy zaciągnęli kredyt w 2009 roku. Teraz mogą refinansować zadłużenie, biorąc tańszą pożyczkę. W marcu przeciętna marża opiewała na 1,5 proc. W kwietniu było to 1,35 proc.

Zobacz także. Kredyt hipoteczny dla młodych w pytaniach i odpowiedziach

– Gra jest warta świeczki – przekonuje Bartosz Turek, analityk firmy Home Broker. – Gdyby bowiem zaciągnąć na 30 lat kredyt hipoteczny o wartości 300 tys. zł na obecnych zasadach, czyli przy oprocentowaniu na poziomie około 5,5 proc., to przez cały okres spłaty należałoby oddać do banku przeszło 613 tys. zł. Gdyby marża takiego kredytu była na poziomie z połowy 2009 roku, to do banku trzeba by było oddać około 100 tys. zł więcej.

Szybka spłata kosztuje

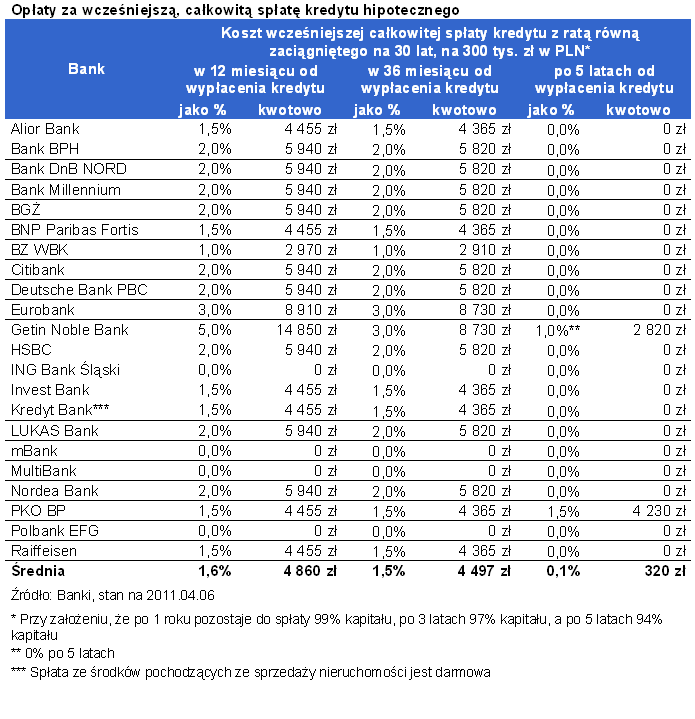

Aby skorzystać z aktualnych marż, trzeba refinansować stary kredyt. Na jego spłatę zaciągamy nowy. Kłopot w tym, że zarówno spłata poprzedniego, jak i zaciągnięcie nowego kredytu może kosztować. Zwykle im więcej czasu upłynęło od uruchomienia kredytu, tym niższe koszty wcześniejszej spłaty całego długu. Chcąc w 12 miesiącu spłacić cały kredyt zaciągnięty na 30 lat i kwotę 300 tys. zł trzeba liczyć się z przeciętnym kosztem na poziomie 4,9 tys. zł. W 36 miesiącu opłata jest odrobinę niższa i wynosi średnio 4,5 tys. zł. Po 5 latach od wypłacenia kredytu przeciętna opłata spada do 0,3 tys. zł.

– Ponadto tak, jak w pierwszym roku cztery banki: ING Bank Śląski, mBank, MultiBank i Polbank nie pobiorą opłaty za wcześniejszą, całkowitą spłatę, to już po 5 latach obsługi kredytu jedynie dwa banki chciałyby otrzymać z tego tytułu opłatę – dodaje Turek. – Byłby to PKO BP oraz Getin Noble Bank.

Zobacz także. Rekomendacja T wprowadzona. Teraz o kredyt będzie naprawdę trudno

Koszty nowego kredytu

Zaciągnięcie kredytu jest przeważnie tańsze, niż szybka jego spłata. W tej chwili tylko 9 banków pobiera prowizję za udzielenie pożyczki. Przeważnie nie przekracza ona 2 proc. kwoty kredytu. W MultiBanku i Nordea Banku sięgnąć może odpowiednio 4 i 3 proc.

– Gdyby wyciągnąć średnią z kosztu zaciągnięcia kredytu na 300 tys. zł w badanych bankach, to nie przekroczyłby on 2 tys. zł – dodaje Turek.

Dodatkowe koszty wiążą się z wprowadzeniem zmian w księdze wieczystej. Należy wykreślić z niej dotychczasowe hipoteki i wpisać nową. Kosztuje to ok. 300 zł – 400 zł. Do tego należy doliczyć podatek. Przy kredycie na 300 tys. zł wynosi ona 319 zł.

Eksperci nie kryją, że kredyty refinansowe rzadko są dziś rzadko udzielane na warunkach bardziej przystępnych niż tradycyjny kredyt hipoteczny. Na lepsze warunki można liczyć w Citybank-u, Nordea Banku i PKO BP. Są także banki, w których kredyty refinansowe obwarowane są wyższą marżą niż tradycyjne. Jest tak w Banku Millennium, HSBC, Invest Banku i Polbanku. Największa różnica występuje w Invest Banku. Kredyt refinansowy udzielany jest tu z marżą 4,6 proc., podczas gdy tradycyjny z marżą 2,8 proc. Najmniejsza różnica występuje w HSBC, gdzie kredyt refinansowy udzielany jest z marżą zaledwie o 0,01 pp. wyższą niż tradycyjny.

Strefa Biznesu: Uwaga na chińskie platformy zakupowe

Dołącz do nas na Facebooku!

Publikujemy najciekawsze artykuły, wydarzenia i konkursy. Jesteśmy tam gdzie nasi czytelnicy!

Dołącz do nas na X!

Codziennie informujemy o ciekawostkach i aktualnych wydarzeniach.

Kontakt z redakcją

Byłeś świadkiem ważnego zdarzenia? Widziałeś coś interesującego? Zrobiłeś ciekawe zdjęcie lub wideo?