Zdaniem zarządu inwestycje przyczynią się docelowo w 2017 roku do zwiększenia sprzedaży o ponad 300 mln zł oraz poprawy zysku EBITDA o ponad 115 mln zł. Dodatkowo otoczenie rynkowe (ceny drewna, ożywienie w branży meblarskiej) spółce sprzyja.

W poprzedniej rekomendacji dość konserwatywnie podchodziliśmy do efektów programu inwestycyjnego, ale zaktualizowaliśmy prognozy i wycenę o ich częściowy wpływ - informują analitycy Noble Securities. - W wyniku aktualizacji naszych prognoz finansowych dla spółki na lata 2014 i kolejne podnosimy wycenę do poziomu 28,7 zł i ponieważ uważamy, że kurs zdyskontował już sporą poprawę wyników finansowych w kolejnych latach zmieniamy rekomendację na TRZYMAJ.

2014 rok powinien przynieść dalszą poprawę wyników

Pfleiderer Grajewo opublikowało w 3. kwartale 2013 skonsolidowany zysk EBITDA 42,8 mln zł (+67,1% r/r), EBIT 32,4 mln zł (+119,6% r/r) oraz zysk netto 19,1 mln zł (+309% r/r). Po pierwszych trzech kwartałach, nie licząc jednorazowego zysku na transakcji sprzedaży aktywów rosyjskich, spółka ma odpowiednio wyniki na poziomie EBITDA 101 mln zł i zysk netto 28 mln zł. Ostatni kwartał roku powinien w naszej opinii przynieść wyniki zbliżone do 3. kw. 2013, a w 2014 roku oczekujemy dalszej poprawy wyników finansowych.

Program inwestycyjny w toku

Spółka jest w trakcie realizacji planu inwestycyjnego o łącznej wartości ponad 230 mln zł w latach 2013-2016. Inwestycje mają na celu zwiększenie penetracji rynkowej, poprawę oferty produktowej i eliminację wąskich gardeł produkcyjnych. Zrealizowanie planu ma się przełożyć na poprawę zysku EBITDA do poziomu ponad 250 mln zł w 2017 roku.

Co najważniejsze, inwestycja ma na celu lepsze wykorzystanie posiadanej bazy aktywów i nie wiąże się z budową nowej fabryki.

My w naszych prognozach zakładamy poprawę zysku EBITDA w 2017 roku do 230 mln zł.

Sprzyjające otoczenie rynkowe

Spółce sprzyja otoczenie rynkowe, a zwłaszcza poprawa sytuacji branży meblarskiej, stabilne ceny surowców, w tym głównie drewna poużytkowego. Na razie zarząd nie widzi jeszcze miejsca na podwyżki cen produktów, ale powoli przygotowuje się na to posunięcie.

Ryzyka dla wyceny i rekomendacji

- Głównymi ryzykami dla naszych prognoz i rekomendacji są: wzrost presji ze strony cen surowców w wyniku potencjalnie niekorzystnych z punktu widzenia nabywców drewna rozwiązań w zakresie OZE, wzrost konkurencji na rynku płyty oraz brak zakładanych pozytywnych efektów programu inwestycyjnego.

PROFIL SPÓŁKI

Spółka jest wiodącym producentem płyty wiórowej na rynku polskim. Posiada zakłady w Grajewie (670.000 m sześc.płyty wiórowej i 250.000 m sześc. płyty

MDF rocznie) oraz w Wieruszowie o mocach 690.000 m sześc. płyty wiórowej rocznie.

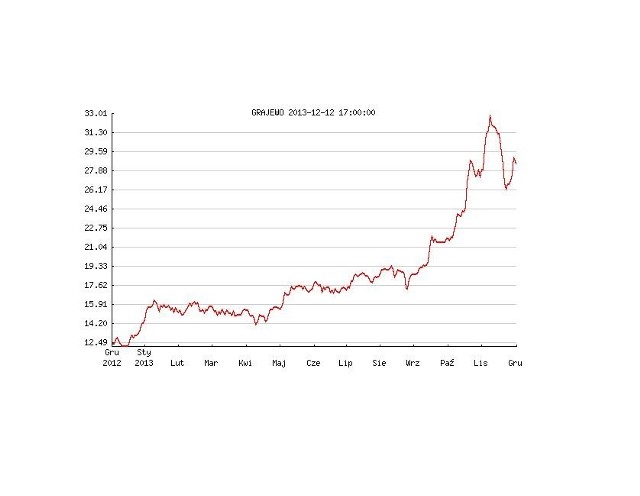

Źródło: Noble Securities

Strefa Biznesu: Uwaga na chińskie platformy zakupowe

Dołącz do nas na Facebooku!

Publikujemy najciekawsze artykuły, wydarzenia i konkursy. Jesteśmy tam gdzie nasi czytelnicy!

Dołącz do nas na X!

Codziennie informujemy o ciekawostkach i aktualnych wydarzeniach.

Kontakt z redakcją

Byłeś świadkiem ważnego zdarzenia? Widziałeś coś interesującego? Zrobiłeś ciekawe zdjęcie lub wideo?