Choć handlowcy tracą na takich transakcjach i życzyliby sobie, by klienci używali kart jak najrzadziej, tak naprawdę nie mają wyboru. Bo w XXI wieku klient musi mieć możliwość zapłacenia w sposób bezgotówkowy.

– Kiedyś prowizje były jeszcze większe – mówi Mieczysław Dąbrowski, prezes białostockiej sieci PSS Społem. – Ale sklepy, mimo wszystko, umożliwiały klientom płacenie kartami. Wchodziły w nowoczesność.

Szybko okazało się, że klienci polubili taką formę rozliczania się. I teraz płacą kartą nawet za rachunki o wartości 4 czy 5 zł.

– Zwłaszcza młodzi ludzie bardzo chętnie posługują się kartami – mówi prezes PSS Społem Białystok. – Bo jest to wygodne i nic ich nie kosztuje. A sklep w dzisiejszych czasach nie może rezygnować z obsługi kart z obawy przed wysokimi kosztami, bo klienci pójdą do konkurencji.

Jak zauważa, w sumie tracą na tym właśnie klienci. Bo gdyby obsługa kart nie wiązała się z tak dużymi kosztami, sklepy mogłyby zaoferować korzystniejsze ceny.

Zobacz także. Skimming - czyli jak uratować swoją kartę płatniczą przed złodziejem

Na taki krok zdecydowała się sieć Biedronka, która ponad wygodę klientów postawiła niskie ceny.

– Opłaty związane z użytkowaniem kart, tzw. interchange fee, to de facto czynnik cenotwórczy – tłumaczy Paweł Tymiński, rzecznik prasowy JMD. – My chcemy oferować wysokiej jakości produkty w stałych, niskich cenach. Trudno jest te obie rzeczy pogodzić.

Największe koszty obsługi kart płatniczych ponoszą małe sklepy. Bo jak tłumaczy Halina Kochalska, analityk Open Finance, ceny są różne dla różnych podmiotów.

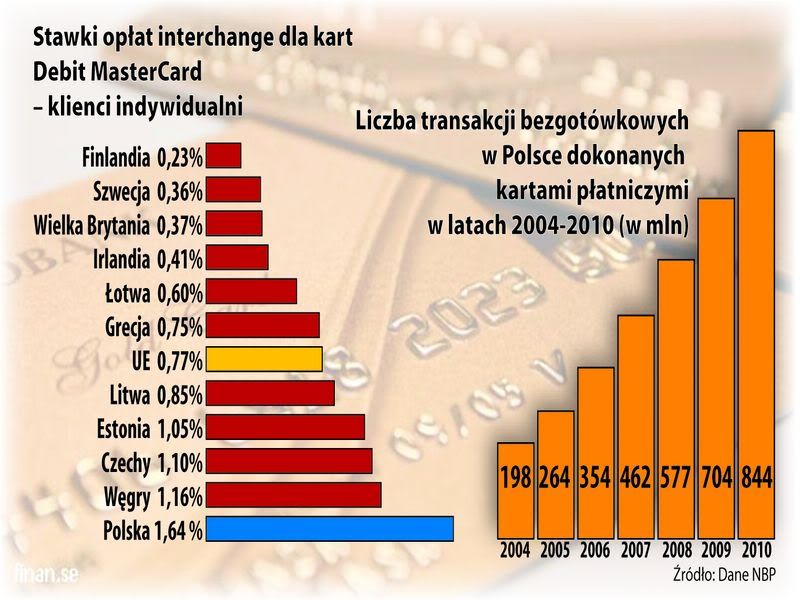

– Duże sieci handlowe mocno negocjują kwoty interchange – mówi. – Małe sklepy płacą dużo więcej.

Zobacz także. Internauci wybrali najlepsze banki

Problem zbyt drogich opłat, które hamują rozwój transakcji bezgotówkowych w Polsce, zauważył również Narodowy Bank Polski. Specjalny zespół roboczy pod przewodnictwem NBP prowadzi zaawansowane konsultacje mające na celu wypracowanie kompromisu, który zadowoliłby wszystkie strony. NBP proponuje stopniowe obniżanie opłaty interchange aż do stopniowego osiągnięcia średniego poziomu opłat w UE. Miałoby to nastąpić w 2016 roku, ale już w przyszłym roku opłaty przeznaczone dla banków i wydawców kart miałyby zmniejszyć się znacznie.

– Oczywiście kibicuję Markowi Belce, prezesowi NBP, by udało mu się obniżyć opłaty interchange – mówi Mieczysław Dąbrowski. – Tylko nie wiem dlaczego czekał z tym aż tak długo. Gdzie były nasze służby deregulacyjne, które akceptowały taką pazerność banków. Gdzie były organizacje, które powinny stać na straży konsumentów, którzy mogliby kupować taniej.

Zobacz także. Najlepsze karty, lokaty, kredyty w 2011 roku

Ile kosztują transakcje kartą

♦ Około 2 – 2,5 proc. – tyle wynosi prowizja od transakcji karcianej dla niedużego i niesieciowego punktu handlowego czy usługowego (około 80 i 85 proc. stanowi to interchange – prowizja dzielona między bank wydawcę karty i systemy płatnicze, tj. Visę lub MasterCard; reszta przypada na agenta rozliczeniowego – firmę instalującą terminale)

♦ Około 100 zł miesięcznie – opłata za dzierżawę terminala.

Strefa Biznesu: Rewolucyjne zmiany w wynagrodzeniach milionów Polaków

Dołącz do nas na Facebooku!

Publikujemy najciekawsze artykuły, wydarzenia i konkursy. Jesteśmy tam gdzie nasi czytelnicy!

Dołącz do nas na X!

Codziennie informujemy o ciekawostkach i aktualnych wydarzeniach.

Kontakt z redakcją

Byłeś świadkiem ważnego zdarzenia? Widziałeś coś interesującego? Zrobiłeś ciekawe zdjęcie lub wideo?