Do wyboru mamy cztery możliwości: rozliczanie podatków na zasadach ogólnych według skali podatkowej; podatek liniowy; kartę podatkową i ryczałt od przychodów ewidencjonowanych.

Z której z dróg rozliczenia z fiskusem skorzystamy, zależy np. od tego, jaki rodzaj działalności prowadzimy. Istotna jest także wysokość osiąganych przychodów i dochodów, a także ponoszonych kosztów. Musimy także przemyśleć, czy chcemy korzystać z ulg podatkowych, bo nie każda forma opodatkowania na to pozwala. Dzisiaj omawiamy pierwszą z nich, czyli podatek płacony na zasadach ogólnych według skali podatkowej.

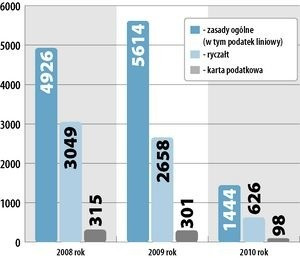

Skala podatkowa – dla każdego Na tę firmę opodatkowania może się zdecydować każda osoba fizyczna prowadząca działalność gospodarczą.

– Podstawę opodatkowania stanowi dochód, czyli nadwyżka przychodów nad kosztami ich uzyskania – tłumaczy Anna Tompolska, doradca podatkowy z firmy EMAG-Consulting w Białymstoku. – Wysokość dochodów ustala przedsiębiorca prowadząc księgę przychodów i rozchodów lub księgi rachunkowe.

Przed obliczeniem podatku przedsiębiorca może pomniejszyć dochód o składki zapłacone na ubezpieczenie emerytalne, rentowe, chorobowe i wypadkowe, swoje i współpracowników.

– Dzięki temu dochód, czyli to, co zostaje z przychodów po odjęciu kosztów, jest niższy – mówi Anna Tompolska. – A to znaczy, że niższy jest też płacony od tego dochodu podatek.

Zobacz także: Wybieramy opodatkowanie firmy. Bez limitów, ale i bez ulg

Chcesz, to korzystasz z ulg Przedsiębiorca, który wybrał taką formę opodatkowania może korzystać ze wspólnego rozliczenia ze współmałżonkiem lub dzieckiem, które samotnie wychowuje. Może też korzystać z ulg podatkowych, np. za udzielone darowizny lub internet. Jednak z tą formą opodatkowania wiąże się też największa liczba obowiązków.

Obowiązki płatnika podatku

– To do przedsiębiorcy należy obliczenie zaliczek na podatek i wpłacanie ich do urzędu skarbowego – tłumaczy Anna Tompolska. – Obowiązkowe jest także prowadzenie księgi przychodów i rozchodów albo ksiąg rachunkowych.

Stawki płaconego podatku według skali podatkowej to obecnie 18 i 32 proc. Są one uzależnione od osiąganego dochodu.

– W przypadku, gdy dochód firmy nie przekroczą kwoty 85 tys. 528 zł, przedsiębiorca zapłaci 18 procentowy podatek – tłumaczy Małgorzata Sokół-Kreczko, naczelnik Pierwszego Urzędu Skarbowego w Białymstoku. – Jeżeli kwota jest wyższa, trzeba zastosować wyższą stawkę.

Zaliczki miesięczne i kwartalne Rozpoczynając prowadzenie działalności można wybrać sposób płacenia zaliczek na podatek dochodowy – co miesiąc lub co kwartał. Aby płacić kwartalnie, należy powiadomić o takim wyborze urząd skarbowy.

Zaliczki miesięczne należy opłacać do dnia 20. każdego miesiąca, za miesiąc poprzedni. Zaliczka za grudzień w wysokości należnej za listopad, powinna być opłacona do 20 grudnia. A jeżeli zdecydowaliśmy się opłacać zaliczki kwartalnie, to za pierwszy, drugi i trzeci kwartał należy to zrobić do dnia 20. każdego miesiąca następującego po kwartale, za który jest płacona. Za czwarty kwartał – do 20 grudnia.

Po zakończeniu roku podatkowego przedsiębiorca ma obowiązek do 30 kwietnia złożyć zeznanie o wysokości osiągniętego dochodu. Powinien też opłacić różnicę powstałą pomiędzy podatkiem należnym, a sumą zapłaconych za dany rok zaliczek. Natomiast jeżeli nie uzyskał dochodu – w zeznaniu rocznym musi wykazać wysokość poniesionej straty.

Strefa Biznesu: Zwolnienia grupowe w Polsce. Ekspert uspokaja

Dołącz do nas na Facebooku!

Publikujemy najciekawsze artykuły, wydarzenia i konkursy. Jesteśmy tam gdzie nasi czytelnicy!

Dołącz do nas na X!

Codziennie informujemy o ciekawostkach i aktualnych wydarzeniach.

Kontakt z redakcją

Byłeś świadkiem ważnego zdarzenia? Widziałeś coś interesującego? Zrobiłeś ciekawe zdjęcie lub wideo?