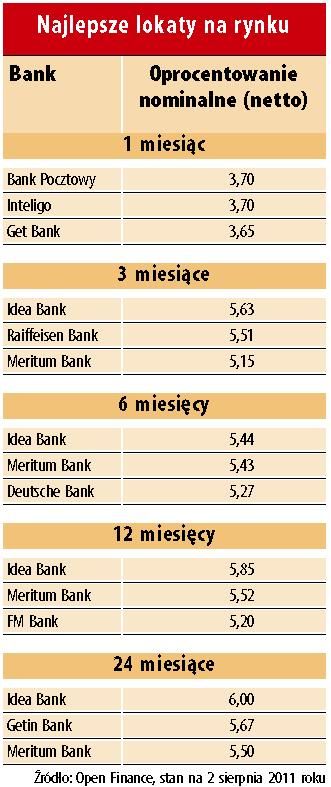

Przeciętne oprocentowanie kwartalnych lokat wynosi 4,69 proc. i jest o 0,5 pkt proc. wyższe niż na początku bieżącego roku – zauważa Michał Sadrak, analityk Open Finance. – Od początku lipca aż 11 banków zaczęło płacić więcej za przyjęcie funduszy w depozyt.

Jak dodaje, instytucje finansowe najchętniej podnoszą stawki na lokatach kwartalnych i półrocznych, których średnie oprocentowanie wynosi teraz odpowiednio 4,69 i 4,9 proc. brutto. Z kolei wyższe odsetki od rocznych depozytów spowodowały, że ich opłacalność jest już równa dwuletnim lokatom – wynosi 5,05 proc. w skali roku. Ostatnim razem takie poziomy dla większości bankowych depozytów można było obserwować na przełomie lat 2009 i 2010.

– Myślę, że oszczędzanie na lokatach bankowych to rozwiązanie dla każdego, a nie tylko dla osób, które nie są w stanie zaakceptować ryzyka – mówi Michał Sadrak. – Choć powszechnie za takie uchodzi.

Zobacz także. Złoto wciąż na topie

Jak dodaje, warto żeby każdy miał jakąś część swoich oszczędności w produktach zupełnie bezpiecznych. Nawet inwestorzy giełdowi często część swoich funduszy lokują, co prawda nie na lokatach, ale w obligacjach, które są równie bezpieczne co bankowe depozyty.

– A więc, jeśli ktoś korzysta z takich produktów jak fundusze inwestycyjne, to dlaczego miałby nie skorzystać z lokaty – zauważa analityk Open Finance. – Jeśli myśli rozsądnie, to zdaje sobie sprawę, że część pieniędzy na pewno trzeba ulokować w instrumentach bezpiecznych.

Warto dobrze poszukać

Trzeba pamiętać, że wśród lokat również można znaleźć te lepsze i te gorsze. Jeśli poświęcimy trochę czasu, zagwarantujemy sobie oprocentowanie ponadprzeciętne. Wystarczy np. skorzystać z jakiejś internetowej porównywarki finansowej. Jednak w pogoni za jak najwyższym oprocentowaniem, powinniśmy zwrócić uwagę na, to czy bank nie będzie wymagał od nas spełnienia dodatkowych kryteriów. Bo na przykład może oferować bardzo dobre oprocentowanie (np. 6,4 proc.), jednak aby móc skorzystać z takiego oprocentowania, będziemy musieli założyć konto, a może nawet jeszcze systematycznie je zasilać. Tak więc taka oferta wcale nie będzie już dla nas tak bardzo korzystna.

Zobacz także. Giełda. W co dziś warto zainwestować?

– Możemy np. założyć lokatę przez internet, bez konieczności zakładania dodatkowego konta i bez wychodzenia z domu – zauważa analityk Open Finance. – Te konta najczęściej są niepotrzebne, a tylko generuje się koszty.

W ciągu roku na lokacie możemy zarobić 5,5 proc. netto (czyli bez podatku Belki). Tyle, że na razie nie można mieć pewności, co się stanie z lokatami antypodatkowymi (projekt mający na celu uszczelnienie systemu został zawieszony, ale po wyborach – jeśli siły polityczne się nie zmienią – może powrócić).

Skończmy z przesadną ostrożnością

Wiele osób zakładając lokatę nadal nie kieruje się wysokością oprocentowania, a przywiązaniem do banku. Zamiast większych zysków, wybierają – w swoim mniemaniu – bezpieczeństwo. Czy takie postępowanie ma sens?

– Myślę, że zamiast patrzeć na bank powinniśmy zacząć patrzeć na oprocentowanie – mówi Michał Sadrak.

Jak dodaje, dzielenie banków na solidne i na mniej solidne przez osoby, które się na tym nie znają, mija się z celem. Bo wówczas ocena odbywa się zazwyczaj na podstawie historii. Mówimy: ten bank długo jest na rynku, znam go, jest na każdym rogu.

– Zwłaszcza teraz, kiedy suma gwarantowana przez Bankowy Fundusz Gwarancyjny wzrosła do 100 tys. euro, nie jest to tak istotne – mówi Michał Sadrak.

Zawsze lokaty długoterminowe, np. dwuletnie są wyżej oprocentowane niż te, zakładane np. na kilka miesięcy. Jednak specjaliści wcale nie są pewni tego, czy teraz warto je zakładać.

– Łatwiej byłoby odpowiedzieć na to pytanie, gdybyśmy wiedzieli na pewno, co stanie się z podatkiem Belki – mówi Michał Sadrak. – Jeśli nowe przepisy jednak weszłyby w życie, to najkorzystniejsze teraz byłyby dla nas lokaty krótkoterminowe, nie dłuższe niż do końca tego roku. I to właśnie ich oprocentowanie rośnie najszybciej.

To jest ważne ♦ Bankowy Fundusz Gwarancyjny jest instytucją zapewniającą wypłatę depozytów zgromadzonych w bankach objętych polskim systemem gwarantowania. Lista banków objętych gwarancjami BFG znajduje się na stronie: www.bfg.pl

♦ Zasady obliczania kwoty gwarantowanej:

– kwota gwarantowana obliczana jest od sumy pieniędzy ulokowanych na wszystkich rachunkach (np. lokatach terminowych, bieżących, oszczędnościowo-rozliczeniowych) jednej osoby w danym banku,

– w przypadku rachunku wspólnego, każdemu ze współposiadaczy przysługuje odrębna kwota gwarancji.

♦ Rok 2011 jest pierwszym, w którym obowiązuje nowy termin wypłaty funduszy gwarantowanych – skrócony do 20 dni roboczych od dnia zawieszenia działalności banku. Stuprocentowej ochronie podlegają depozyty do wartości 100 tys. euro.

Strefa Biznesu: Czterodniowy tydzień pracy w tej kadencji Sejmu

Dołącz do nas na Facebooku!

Publikujemy najciekawsze artykuły, wydarzenia i konkursy. Jesteśmy tam gdzie nasi czytelnicy!

Dołącz do nas na X!

Codziennie informujemy o ciekawostkach i aktualnych wydarzeniach.

Kontakt z redakcją

Byłeś świadkiem ważnego zdarzenia? Widziałeś coś interesującego? Zrobiłeś ciekawe zdjęcie lub wideo?