W perspektywie finansowej 2014-2020 znaczna część projektów, i to nie tylko infrastrukturalnych, dedykowana jest jednostkom samorządu terytorialnego. Oznacza to, że do ich zrealizowania samorząd musi wcześniej zgromadzić wkład własny. Dla wielu z nich będzie to tym trudniejsze, że m.in. w związku z realizacją wcześniejszych projektów unijnych są już mocno zadłużone. Te okoliczności powodują, że wariant pozyskania środków z emisji obligacji nabiera dodatkowego znaczenia.

Samorządy muszą nie tylko zapewnić większy udział środków własnych, ale też znacznie skrupulatniej wykazać ekonomiczne, społeczne lub środowiskowe korzyści wynikające z nowej inwestycji. I jeszcze jedna nowość - inwestycje te znacznie częściej niż dotychczas będą też realizowane we współpracy z sektorem prywatnym. W funduszach unijnych wzrastać będzie również udział takich instrumentów, jak: pożyczki, poręczenia, gwarancje, preferencyjne kredyty czy fundusze venture capital.

W związku z tym jednym z głównych wyzwań stojących przed samorządami jest pozyskiwanie stabilnych i zdywersyfikowanych źródeł finansowania dla planowanych inwestycji.

Kluczowy wkład własny

Jest to szczególnie istotne w sytuacji, gdy dotychczas zrealizowane inwestycje doprowadziły do istotnego wzrostu zadłużenia samorządów - z 6,2 mld zł w 1999 r. do 69 mld zł w 2013 r. - W rzeczywistości wysokiego zadłużenia, wykorzystanie rynku kapitałowego w postaci emisji obligacji komunalnych (które przy spełnieniu odpowiednich warunków mogą nawet nie być zaliczane do wielkości zadłużenia publicznego) i ich wprowadzenie na rynek Catalyst stanowi interesującą alternatywę finansowania się przez samorządy i będzie przez nie coraz częściej wykorzystywane - to wnioski z raportu PwC „Rynek kapitałowy jako narzędzie finansowania polskich regionów”.

Poza tym istnieje możliwość zredukowania ryzyka finansowego związanego z zaciąganiem nowego zobowiązania. Do tego celu można wykorzystać m.in. obligacje przychodowe, które ograniczają odpowiedzialność własną emitenta wyłącznie do wysokości przychodów osiąganych z finansowanego przedsięwzięcia.

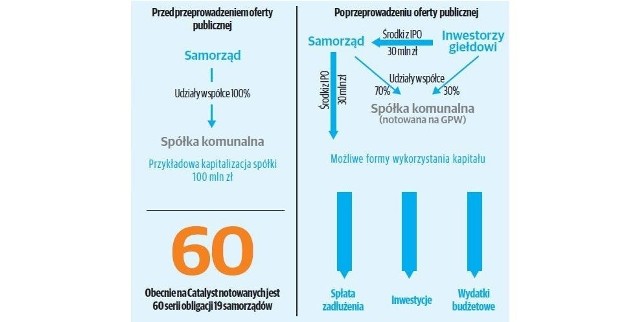

Obecnie w skali kraju zaledwie około 5 proc. łącznego zadłużenia jednostek samorządu terytorialnego ma formę obligacji notowanych na rynku publicznym. Ponadto analiza geograficzna rozkładu wartości emisji obligacji samorządowych na rynku Catalyst w podziale na województwa potwierdza bardzo nierównomierny rozkład wykorzystania rynku kapitałowego przez samorządy w poszczególnych regionach kraju. Zdecydowanym liderem jest województwo mazowieckie, gdzie obligacje notowane na rynku giełdowym stanowią 17 proc. łącznego zadłużenia samorządów. Z kolei w siedmiu województwach samorządy nie wykorzystały jeszcze tej formy finansowania.

Potencjał w obligacjach

Samorządy terytorialne dokonały emisji obligacji komunalnych wprowadzonych na giełdowy rynek Catalyst na łączną kwotę 3,5 mld zł. Najwięcej obligacji wyemitowały samorządy z województwa mazowieckiego (2,205 mld zł), małopolskiego (549 mln zł) oraz wielkopolskiego (254 mln zł). Na emisję swoich obligacji na rynku publicznym nie zdecydowały się dotychczas samorządy z pięciu województw. W tym gronie jest woj. podlaskie. A ponadto: lubuskie, łódzkie, opolskie oraz świętokrzyskie.

Gdyby w skali całego kraju udział obligacji notowanych na rynku publicznym osiągnął poziom woj. mazowieckiego, to już przy obecnym poziomie zadłużenia wartość obligacji samorządowych na rynku Catalyst byłaby większa o ponad 8,4 mld zł. Przy rosnącej wiedzy samorządowców w zakresie możliwości, jakie daje im rynek kapitałowy, na Catalyst dynamicznie wzrastać też będzie liczba obligacji samorządowych.

Korzyści dla samorządów

- pozyskanie dodatkowych środków poprzez częściowe prywatyzacje, bez utraty kontroli

- zmiana statutu spółek samorządowych przed IPO, tak aby nawet mniejszościowy pakiet umożliwiał zachowanie kontroli

- stworzenia możliwości „zmonetyzowania” akcji pracowniczych, możliwość kupna akcji przez społeczność lokalną

- częściowa prywatyzacja poprzez GPW jest łatwiejsza do przeprowadzenia niż sprzedaż aktywów do funduszów infrastrukturalnych czy podmiotów branżowych

- usprawnienie mechanizmów kontrolno-zarządczych dla samorządów, większa przejrzystość nadzoru nad spółkami

Korzyści dla spółek komunalnych

- możliwość wprowadzenia sprawniejszych standardów zarządczych i finansowych przy okazji debiutu na GPW

- corporate governance

- zwiększenie przejrzystości działania spółek poprzez publikację raportów, obowiązki informacyjne

- kontakt z szeroką rzeszą profesjonalnych inwestorów, krajowych i zagranicznych

- możliwość dalszego pozyskiwania kapitału poprzez giełdę; emisje po debiucie

- możliwość ekspansji poprzez emisje akcji celem przejęcia innych podmiotów

programy motywacyjne (opcyjnie) dla pracowników

Strefa Biznesu: Co dalej z limitami płatności gotówką?

Dołącz do nas na Facebooku!

Publikujemy najciekawsze artykuły, wydarzenia i konkursy. Jesteśmy tam gdzie nasi czytelnicy!

Dołącz do nas na X!

Codziennie informujemy o ciekawostkach i aktualnych wydarzeniach.

Kontakt z redakcją

Byłeś świadkiem ważnego zdarzenia? Widziałeś coś interesującego? Zrobiłeś ciekawe zdjęcie lub wideo?